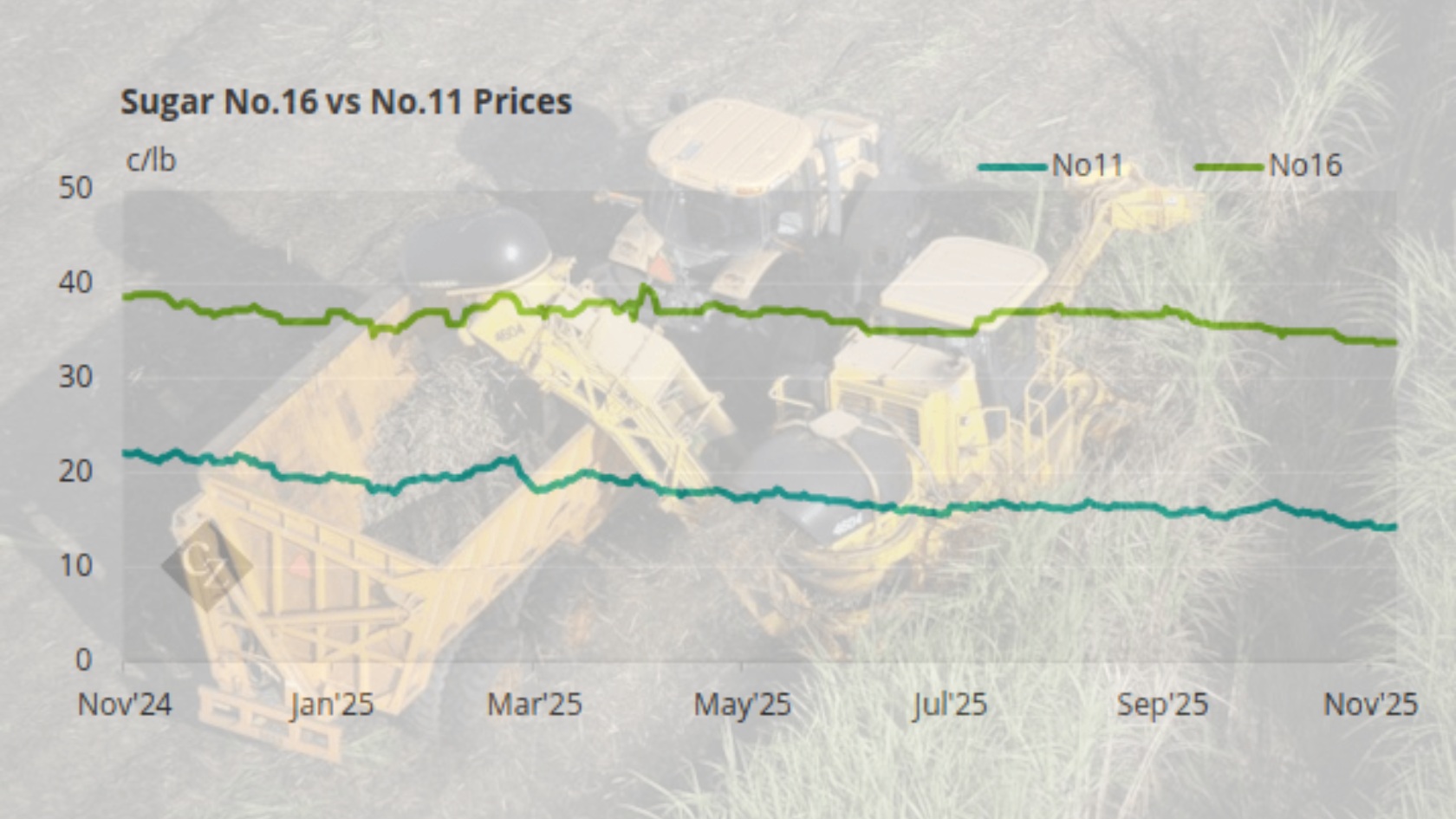

Los precios del azúcar en Estados Unidos se mantuvieron estables durante la semana que concluyó el 7 de noviembre, en un contexto marcado por la debilidad de los mercados internacionales y por expectativas de nuevas proyecciones oficiales. Aunque el mercado estadounidense mostró firmeza, los operadores siguieron de cerca los futuros del azúcar crudo, que cayeron a mínimos de cinco años.

Un refinador señaló que los precios internos de la caña de azúcar, estables por alrededor de cuatro meses y medio, comenzaban a resentirse debido a la fuerte caída del mercado mundial. Agregó que los aranceles vigentes, en especial el impuesto del 50% sobre el azúcar de caña proveniente de Brasil, estaban contribuyendo a sostener la estabilidad interna.

Aun así, prevalecía la idea de que el mercado global eventualmente se equilibraría. “Nadie en este mundo gana dinero vendiendo azúcar de caña a 13 centavos por libra”, afirmó. “A estos precios, debería producirse una contracción a largo plazo. Pero cómo sucederá y cuánto tiempo tardará, no lo sé”.

Entre los factores señalados detrás del excedente mundial de azúcar destacó la decisión de países como Brasil e India, los dos mayores productores, de destinar cada vez más maíz a la producción de etanol en lugar de caña de azúcar. Del mismo modo, se prevé que la demanda de azúcar disminuya en algunos mercados.

En Estados Unidos, las perspectivas de entrega para la temporada 2025-26 se debilitaron tras el último informe WASDE del 12 de septiembre, publicado antes del cierre parcial del gobierno federal ocurrido el 1 de octubre. En ese documento, el USDA proyectó entregas de azúcar de 12 millones de toneladas cortas en valor bruto para 2025-26.

Esta estimación es 0.7% inferior a la previsión para 2024-25, de 12.15 millones de toneladas cortas, equivalentes a 11 millones de toneladas, y 3.7% menor respecto al total de 2023-24, calculado en 12.53 millones de toneladas cortas.

Sin embargo, algunos actores del sector consideran que la previsión del USDA para el año en curso es demasiado baja, citando el repunte reciente en los envíos. El Departamento anunció que publicará los informes de Producción Agrícola y WASDE de noviembre el 14 de noviembre, después de que ambos fueran pospuestos en octubre debido al cierre gubernamental.

En cuanto a la operación agrícola, las labores de cosecha continuaron. La recolección de remolacha azucarera en el Valle del Río Rojo concluyó, mientras que la Liga Americana de la Caña de Azúcar informó que la cosecha en Luisiana alcanzaba cerca del 30% de avance a finales de octubre, tras un inicio lento. Los ingenios reportaron niveles de azúcar iguales o superiores al promedio de los últimos cinco años.

De acuerdo con CZ, las ventas se mantuvieron lentas pero estables. Algunos usuarios cubrieron mayores necesidades del ciclo actual, mientras que los saldos remanentes de 2024-25 llevaron a varias empresas a retrasar la contratación para 2025-26, con el objetivo de evaluar con mayor precisión sus requerimientos y evitar compras excesivas como las del año anterior. El interés en contratos para 2027 fue limitado.

La contratación anual para la cobertura de edulcorantes de maíz hasta 2026 continuó avanzando. Las solicitudes de los compradores para obtener precios más bajos, argumentando una producción récord de maíz en Estados Unidos, fueron contrarrestadas por el alza constante en los futuros del maíz y por las observaciones de los vendedores, quienes señalaron que los rendimientos no estaban alcanzando los niveles inicialmente previstos por el USDA.

También te puede interesar leer:

México busca estabilidad azucarera por menor cuota a EE.UU. y presión de fructosa

Descarbonización aérea: residuos urbanos como fuente de combustible sostenible

Productores bloquean Sader y demandan rescate financiero por desplome del azúcar