El más reciente reporte mensual del mercado de azúcar, publicado por el Comité Nacional para el Desarrollo Sustentable de la Caña de Azúcar (CONADESUCA), destaca una serie de cambios significativos en las exportaciones y precios del azúcar mexicano para marzo de 2024, así como un breve informe del comportamiento del mercado mundial de azúcar.

De acuerdo con el informe, las exportaciones de azúcar estándar y refinada alcanzaron las 135,789.93 toneladas, lo que representa un incremento del 8.46% respecto al mes de febrero de 2024 (125,198.96 toneladas), aunque significativamente menor en comparación con las 179,524.80 toneladas reportadas en marzo de 2023, evidenciando un descenso del 24.36%.

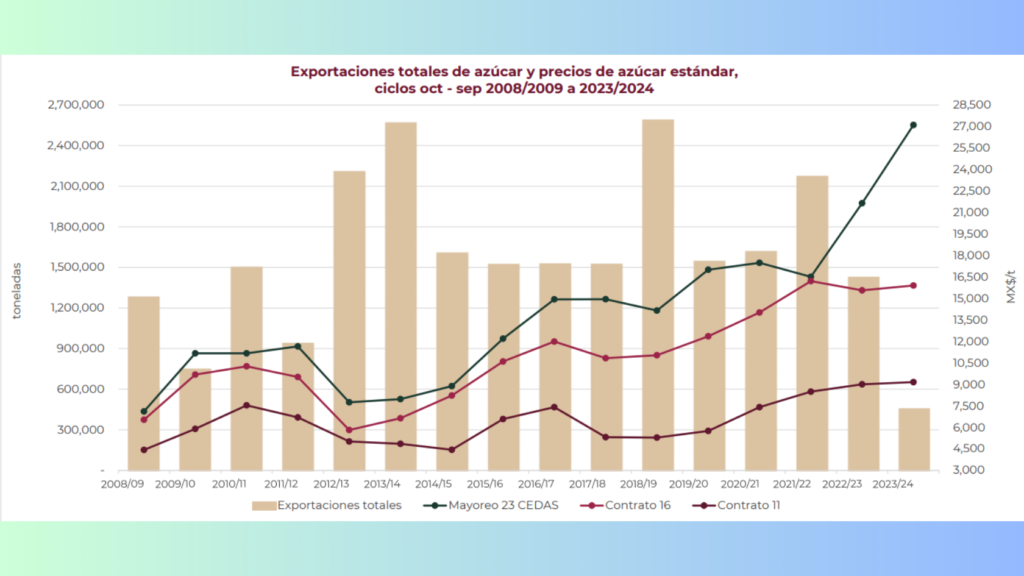

Centrándonos en el acumulado del ciclo actual desde octubre de 2023 a marzo de 2024, se registraron 458,715 toneladas exportadas, frente a 775,356.97 toneladas en el mismo periodo del ciclo anterior, lo que refleja una considerable disminución del 40.84%.

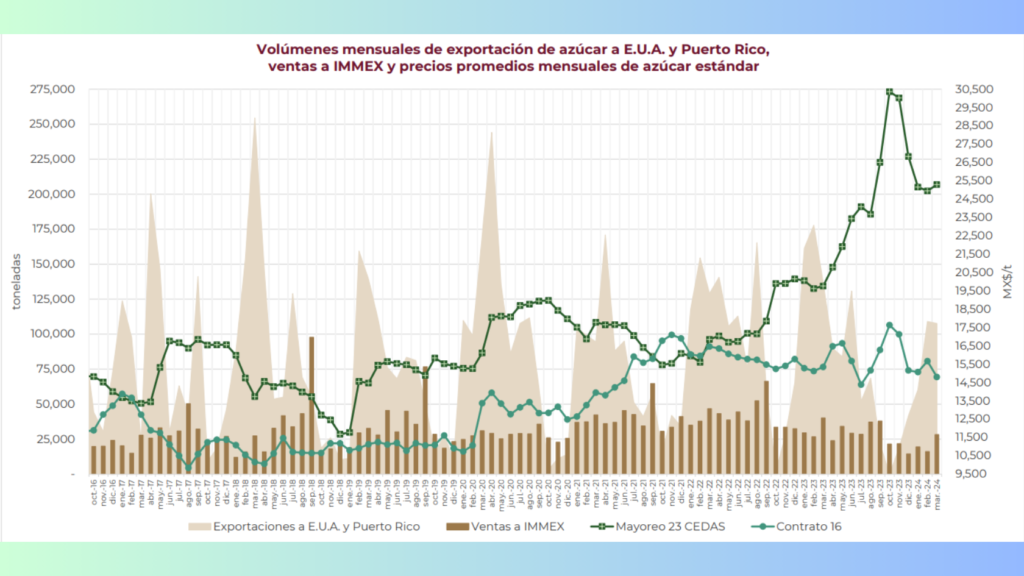

Específicamente, las exportaciones a Estados Unidos y Puerto Rico disminuyeron un 1.37% en marzo de 2024 en comparación con febrero del mismo año, sumando un total de 107,578.94 toneladas. Esta cifra también muestra una disminución del 21.42% respecto a marzo del año anterior.

La disminución más notable en exportaciones se observó en los mercados de terceros países, que pasaron de 2,498.27 toneladas en marzo de 2023 a cero en el mismo mes de 2024.

En contraste, las ventas a IMMEX aumentaron significativamente, con 28,211.00 toneladas exportadas en marzo de 2024, lo que representa un aumento del 74.93% respecto a las 16,127.35 toneladas de febrero de 2024. A pesar de este aumento mensual, el acumulado del ciclo 2023/2024 muestra una disminución del 55.33% en comparación con el ciclo anterior.

El tipo de cambio también ha jugado un papel crucial en este período, mostrando una depreciación significativa del peso mexicano frente al dólar estadounidense. El tipo de cambio fix cerró en marzo de 2024 en 16.792 MXN/USD, comparado con 18.375 MXN/USD en marzo del año pasado, evidenciando una disminución del 8.616.

Por otro lado, el precio promedio al consumidor en marzo para el azúcar estándar, fue de 48,405.00 MXN por tonelada, reduciéndose ligeramente un 0.98% respecto a febrero de 2024, mientras que para el azúcar refinada fue de 37,146.00 MXN por tonelada, aumentando un 3.41 respecto a febrero de 2024.

A nivel de mayoreo, el precio para azúcar estándar fue de 25,297.41 MXN por tonelada, aumentando un 1.38% desde febrero, mientras que para el azúcar refinada el precio fue de 31,693.89, registrando una disminución de 0.13 respecto a febrero de 2024.

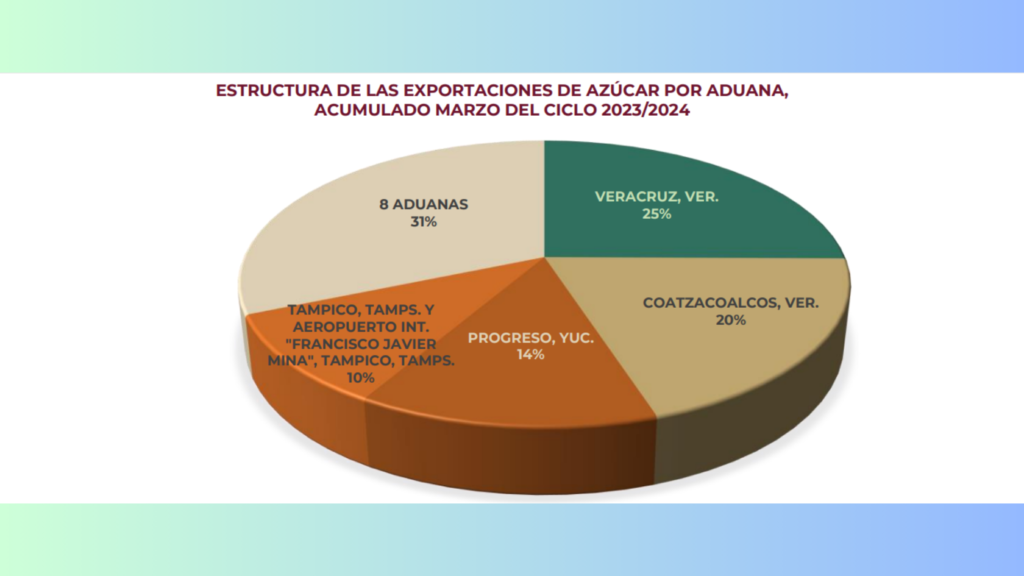

El informe también resalta la distribución de las exportaciones de azúcar por aduana hasta marzo del ciclo 2023/2024, con una exportación total acumulada de 337,228.15 toneladas hacia Estados Unidos desde México.

Entre las aduanas más destacadas se encuentran Veracruz, que lidera con el 25% del total exportado, seguido por Coatzacoalcos con el 20%, Progreso con el 14% y Tampico con el 10%. Esta estructura subraya los principales puntos de salida del azúcar mexicano hacia el mercado estadounidense.

Fluctuaciones en el mercado mundial de azúcar

En el mercado mundial de azúcar se observan fluctuaciones significativas de precios y producciones a medida que los países clave reportan sus cifras para el ciclo 2023/2024. Según el último reporte mensual, los precios han experimentado una dinámica de alza y baja en los últimos años, con incrementos notables en los últimos ciclos.

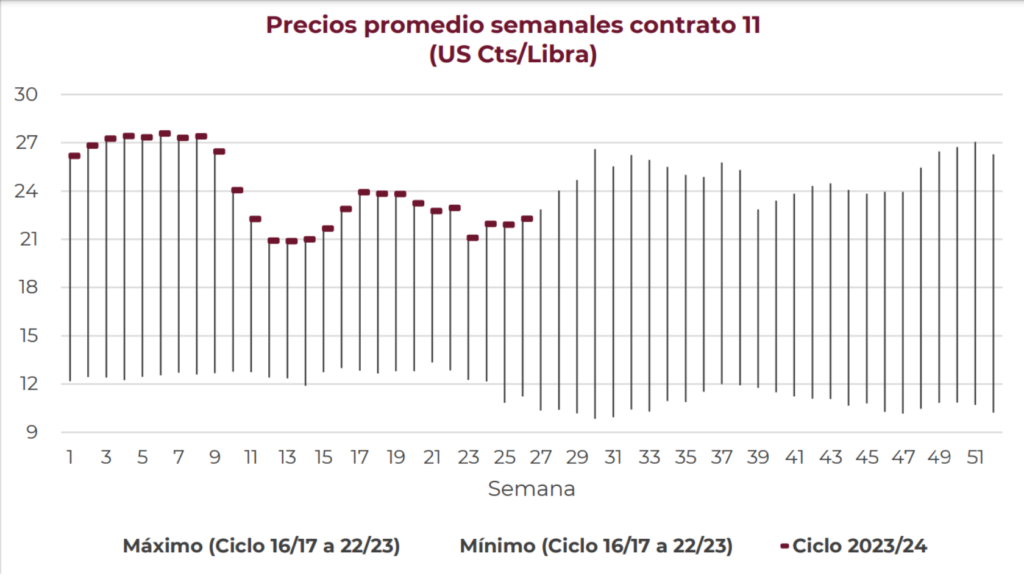

En el ciclo actual, que comenzó en octubre de 2023, el precio promedio del azúcar ha alcanzado los 24.02 US centavos por libra, reflejando una tendencia alcista desde febrero de 2023 cuando los precios se mantuvieron por encima de los 20.00 US centavos, llegando a un pico de 27.31 US centavos en noviembre de 2023. Este valor representa el máximo en los últimos 13 ciclos. El ciclo 2022/2023 ya había marcado un récord en los últimos 11 ciclos con un precio medio de 22.49 US centavos por libra, un 19.09% más alto que el ciclo anterior.

Sin embargo, marzo de 2024 ha registrado una disminución en los precios, con el precio promedio del Contrato 11 situándose en 21.73 US centavos por libra, lo que es un 6.95% menor en comparación con febrero de 2024, pero aún un 3.67% superior al precio medio de marzo del año pasado.

En Estados Unidos, la asignación adicional de 125,000 toneladas al contingente arancelario antes del 1 de abril, debido a la reducida cosecha en México, ha sorprendido a los participantes del mercado. La reaparición de Filipinas en la asignación de cuotas y la declinación de la República Dominicana para participar en el volumen adicional son aspectos destacados del manejo de cuotas en el mercado estadounidense.

Brasil, un actor dominante en el mercado del azúcar, se prepara para iniciar la nueva zafra en la región Centro/Sur en abril, con expectativas de procesar hasta 10 millones de toneladas de caña de azúcar de la cosecha 2024/25. A pesar de las fuertes lluvias en marzo, se anticipa que los rendimientos de caña serán menores en comparación con la excelente temporada pasada.

En India, otro líder global en la producción de azúcar, hasta finales de marzo se han procesado 295 millones de toneladas de caña, un 3.35% menos que en la temporada anterior. Sin embargo, el rendimiento ha mejorado al 10.15% frente al 9.87% del año pasado. Este aumento es notable dado que el gobierno ha reducido la autorización de producción de etanol a partir de caña y jugo concentrado.

Por su parte, Tailandia continúa su cosecha de caña, aunque se espera que termine en abril con la celebración de Songkran. El total de azúcar producido esta temporada es de 8.75 millones de toneladas, una disminución significativa comparada con los 11.03 millones de toneladas del año pasado.

Finalmente, en China, las importaciones registradas en enero y febrero alcanzaron 1.19 millones de toneladas. Sin embargo, no se han registrado nuevas llegadas de buques con destino a China desde Brasil, sugiriendo que la reciente oleada importadora podría haber concluido.

Este panorama global del mercado del azúcar subraya la complejidad y la interdependencia de factores como las condiciones climáticas, políticas gubernamentales y dinámicas de mercado que continúan configurando este crucial sector económico.

Para más información, mira el reporte completo: Reporte mensual del mercado del azúcar ciclo 2023/24

También te puede interesar leer:

Marzo 2024: Último reporte revela descensos en el sector azucarero nacional

México rechaza el ingreso de 1,463 embarques agroalimentarios en 2023 por seguridad

Crisis hídrica en México: la sequía se intensifica amenazando con alcanzar el “Día Cero”