Durante la última semana de octubre, el mercado Nord Pool experimentó un repunte en sus precios, registrando el promedio semanal más alto desde mediados de junio. Por otro lado, en el mismo periodo, el mercado MIBEL de la península ibérica logró destacarse al obtener el precio más competitivo a nivel europeo, un logro atribuido en gran medida a la robusta producción eólica. Mientras tanto, los futuros del gas TTF mantuvieron su estabilidad, asentándose en el nivel de los 50 €/MWh por tercera semana consecutiva.

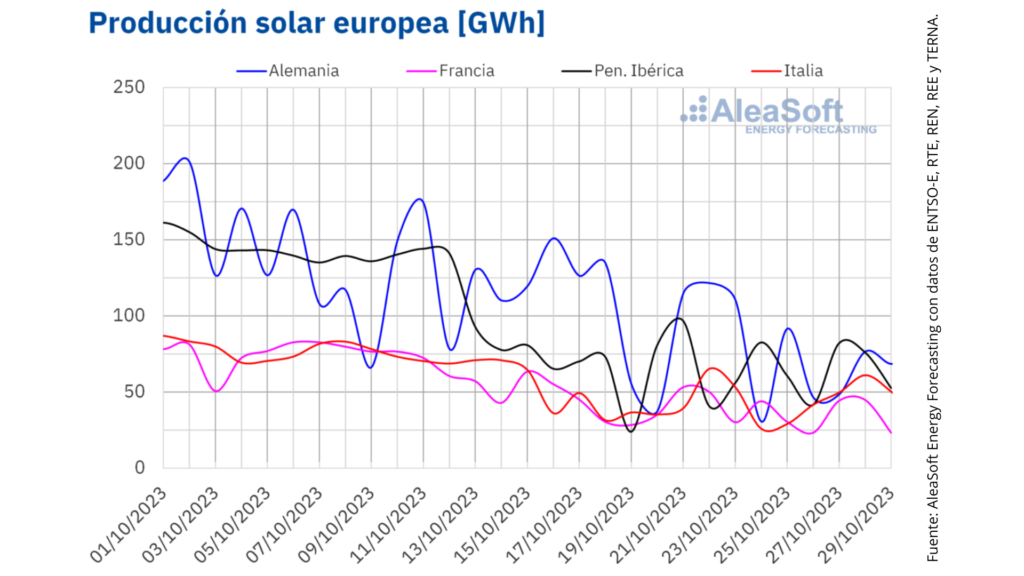

Producción solar fotovoltaica, termoeléctrica y producción eólica

Durante la semana del 23 de octubre, una disminución en la producción solar marcó a la mayoría de los mercados eléctricos europeos. En Alemania, se registró el mayor declive, con un descenso del 36%, mientras que España presentó la menor variación, con apenas un 0,5%. Por otro lado, Portugal e Italia mostraron signos alentadores, con incrementos del 7,8% y 5,9% en la producción solar, respectivamente. Las proyecciones de AleaSoft Energy Forecasting sugieren un aumento en la producción solar para Alemania y España en la semana del 30 de octubre, pero Italia se desmarcará de esta tendencia.

En cuanto a la producción eólica, los mercados del sur de Europa experimentaron un alza durante la misma semana. Italia encabezó la lista con un aumento del 31%, seguido por España y Portugal con incrementos del 9,8% y 3,6% respectivamente. No obstante, Alemania y Francia no compartieron el mismo destino, con descensos del 14% y 1,3%.

A pesar de la baja producción semanal en Alemania, el 29 de octubre se reportaron 843 GWh de energía eólica, la cifra más alta desde marzo. Las previsiones de AleaSoft Energy Forecasting anticipan un incremento en la producción eólica para todos los mercados analizados, con la excepción de la península ibérica.

Demanda eléctrica

La demanda eléctrica se incrementó en todos los principales mercados europeos durante la semana del 23 de octubre. El mercado neerlandés lideró con un aumento del 8,8%, mientras que el mercado alemán registró el menor incremento, con un 0,8%. Las temperaturas medias descendieron en la mayoría de mercados, excepto en Alemania. La península ibérica y Francia experimentaron descensos superiores a 1°C. Sin embargo, AleaSoft Energy Forecasting proyecta un aumento en la demanda solo en Portugal y Gran Bretaña para la semana del 30 de octubre, debido al festivo de Todos los Santos el 1 de noviembre.

Mercados eléctricos europeos

La semana del 23 de octubre presenció una fluctuación significativa en los precios eléctricos. Los mercados EPEX SPOT de Europa Central y el mercado N2EX de Gran Bretaña mantuvieron precios cercanos a los 120 €/MWh hasta el viernes 27. Sin embargo, durante el fin de semana, hubo una caída drástica en los precios, llegando a 27 €/MWh el domingo 28. En contraste, el mercado MIBEL de España y Portugal y el mercado IPEX de Italia mostraron patrones distintos. Italia tuvo los precios más altos, con un promedio de 131,09 €/MWh, pero con una disminución del 12% con respecto a la semana anterior.

Por su parte, el mercado ibérico reflejó los precios más bajos, alcanzando un promedio semanal de 56,38 €/MWh en España y 56,35 €/MWh en Portugal. Durante el periodo del 26 al 30 de octubre, el mercado MIBEL se destacó por tener los precios más bajos entre todos los mercados, con una producción eólica en alza. Por otro lado, el mercado nórdico continuó su tendencia alcista, con un promedio semanal de 60,36 €/MWh, el más alto desde junio.

Las previsiones de AleaSoft Energy Forecasting para la primera semana de noviembre indican que los precios de la mayoría de mercados eléctricos europeos disminuirán, influenciados por el festivo del 1 de noviembre y la consecuente baja demanda.

Brent, combustibles y CO2

Durante la última semana de octubre, los precios del petróleo Brent en el mercado ICE experimentaron una ligera retracción. Los precios se movieron entre los $88 y $90, con un promedio semanal de $89,29 por barril. El conflicto en Israel influyó en el alza de precios al final de la semana, y se espera que esta situación defina la tendencia de los precios del petróleo a inicios de noviembre.

Por su parte, los precios del gas TTF en el mercado ICE se mantuvieron estables en 50 €/MWh. A pesar de las reservas de gas casi llenas en la Unión Europea, los precios se mantienen elevados debido a la tensión en el mercado por el conflicto en Oriente Medio. Respecto a los derechos de emisión de CO2, los precios mostraron una tendencia a la baja, alejándose de los 100 €/t.

Perspectivas de AleaSoft sobre mercados energéticos europeos y futuro del almacenamiento

El 16 de noviembre, AleaSoft Energy Forecasting y AleaGreen realizarán un webinar donde se discutirán las perspectivas de los mercados de energía europeos para el invierno 2023-2024 y el futuro del almacenamiento energético. Luis Marquina de Soto, Presidente de AEPIBAL, será uno de los ponentes en este evento.

De El periódico de la Energía y Murcia.com

También te puede interesar:

Colombia abre licitación para construir parques eólicos en sus mares

Opdenergy firma acuerdo de energía en Chile

La AIE anticipa un cambio radical hacia la energía renovable para 2030